| Главная » Статьи » Сортировка материалов по секциям » Экономические науки |

Деньги, финансы и кредит

|

Оценка качества депозитной базы

Автор: Козушкин Павел Валерьевич, аспирант Нижегородского государственного университета им. Н.И. Лобачевского

При организации в коммерческом банке работы привлечению депозитов наиболее сложным является вопрос об определении уровня качества сформированной депозитной базы.

Современными банками к системе оценке качества депозитной базы предъявляются требования объективности критериев оценки и однозначной интерпретации полученных результатов.

Это означает, что подходы, используемые при оценке качества депозитной базы, должны быть применимы к любому, отдельно взятому коммерческому банку, а используемые исходные данные не должны требовать проведения масштабных работ по их подготовке. В идеальном случае, исходные данные образуются в ходе работы банка по другим направлениям, т.е. не требуют проведения дополнительных работ вообще.

В полной мере удовлетворить предъявляемым требованиям могут только математические модели оценки качества депозитной базы коммерческого банка.

Поэтому автором при выполнении диссертационного исследования была разработана математическая модель оценки качества депозитной базы коммерческого банка, использующая общепринятые в банковской практике показатели деятельности банка.

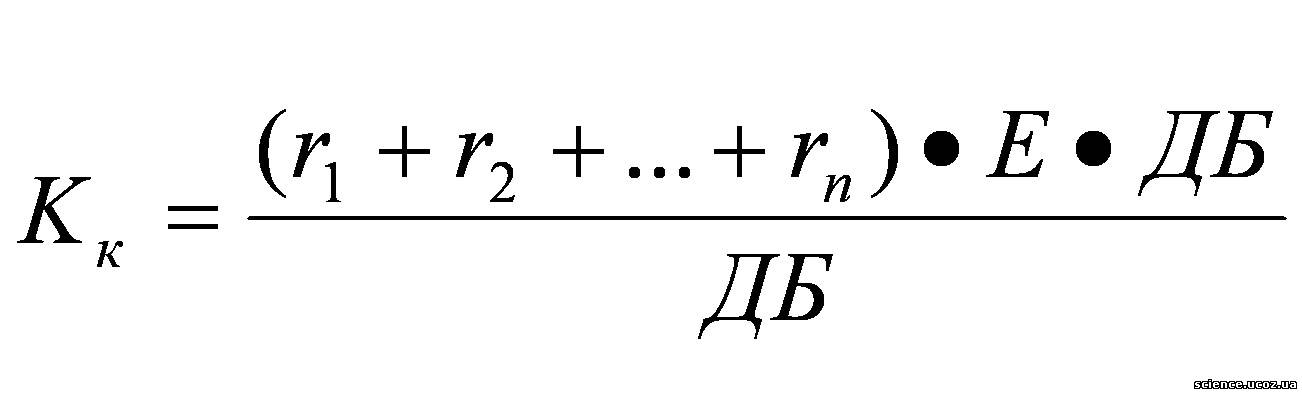

Разработанная модель представлена в формуле (1):

(1) (1)

Где:

Kк – коэффициент качества депозитной базы коммерческого банка

r1…rn – величина частных рисков

E – корректирующий коэффициент, учитывающий действие внешних факторов

ДБ – номинальный объём депозитной базы

Особое внимание при использовании этой модели следует уделить оценке частных рисков.

Под частными рисками для целей данной модели понимается вероятность недополучения доходов или появления дополнительных расходов вследствие непредвиденного изменения какого-либо частного риск-фактора.

Основными риск-факторами, оказывающими влияние на стабильность и качество депозитной базы коммерческого банка являются следующие:

1. Риск ликвидности – возможная угроза прибыли и акционерному капиталу банка в результате затруднения в получении средств путем реализации части пассивов или привлечения нового кредита (вклада) по приемлемой цене.

2. Риск неплатежа – вероятные потери банка вследствие выставления кредитором (вкладчиком) кредитной организации штрафных санкций из-за неспособности банка своевременно и в полном объёме вернуть ранее привлечённый вклад (кредит).

3. Процентный риск – вероятные потери банка вследствие выставления кредитором штрафных санкций из-за неспособности банка своевременно и в полном объёме осуществлять процентные платежи по привлеченным кредитам.

4. Транзакционный риск – вероятность снижения доходов банка вследствие увеличения себестоимости пассивных операций и деятельности по привлечению ресурсов.

5. Валютный риск – опасность валютных потерь, связанных с изменением курса иностранной валюты по отношению к национальной валюте при привлечении денежных средств в иностранной валюте.

6. Риск неплатёжеспособности – опасность использования банком акционерного капитала для исполнения своих обязательств при отсутствии каких-либо других источников.

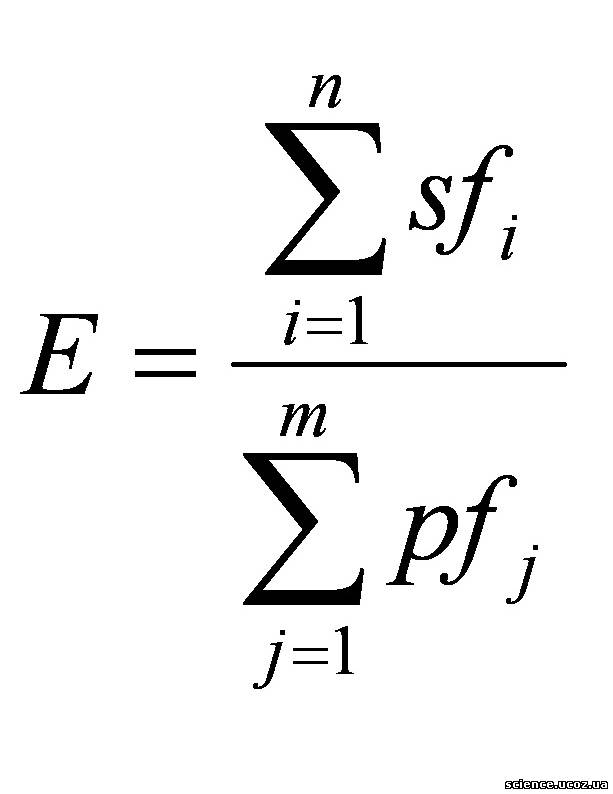

Корректирующий коэффициент Е отражает собой баланс содействующих и противостоящих факторов и определяется по следующему алгоритму:

(2) (2)

Где:

Е – корректирующий коэффициент

sfi – i-ый содействующий фактор

pfj – j-ый противостоящий фактор

К факторам, повышающим принимаемый риск, относятся:

- концентрация депозитного портфеля на определённой категории кредиторов (вкладчиков);

- значительный удельный вес в портфеле кредитов (вкладов), внесённых афилированными лицами;

- концентрация портфеля на новых направлениях привлечения ресурсов с неподтверждённой практикой их надёжностью;

- внесение частых или существенных изменений в депозитную политику банка;

- значительный удельный вес вкладов, подверженных досрочному отзыву;

- слабая система внутреннего контроля за кредиторами (вкладчиками) банка;

- нестабильная экономическая и политическая ситуация.

К факторам, снижающим принимаемый риск относятся следующие:

- Высокая степень диверсифицированности депозитного портфеля банка;

- Полное отсутствие или пренебрежимо малая доля кредитов (вкладов) зависимых компаний, а тж. компаний, связанных между собой;

- Практическая подтверждённость низкой рискованности всех или, по крайней мере, подавляющей части депозитных программ;

- Преемственность депозитной политики банка;

- Наличие мер, снижающих вероятность досрочного отзыва вкладов;

- Высокая стабильность депозитной базы банка.

При практическом использовании описываемой модели предполагается получение данных об уровнях частных рисков от других подразделений банка, в чью компетенцию входят соответствующие работы.

Определение корректирующего коэффициента предлагается проводить по скорринговой модели.

Для этого в банке должен быть чётко определён круг значимых для данного банка содействующих и противостоящих факторов. При определении корректирующего коэффициента наличие каждого такого фактора принимается равным единице, отсутствие – нулю. Таким образом, корректирующий коэффициент определяется путём простого подсчёта всех содействующих и противостоящих факторов.

При наиболее качественной депозитной базе коммерческого банка значения коэффициента качества должны стремиться к единице.

Таким образом, эталоном качества депозитной базы банка признается значение коэффициента качества, равное единице.

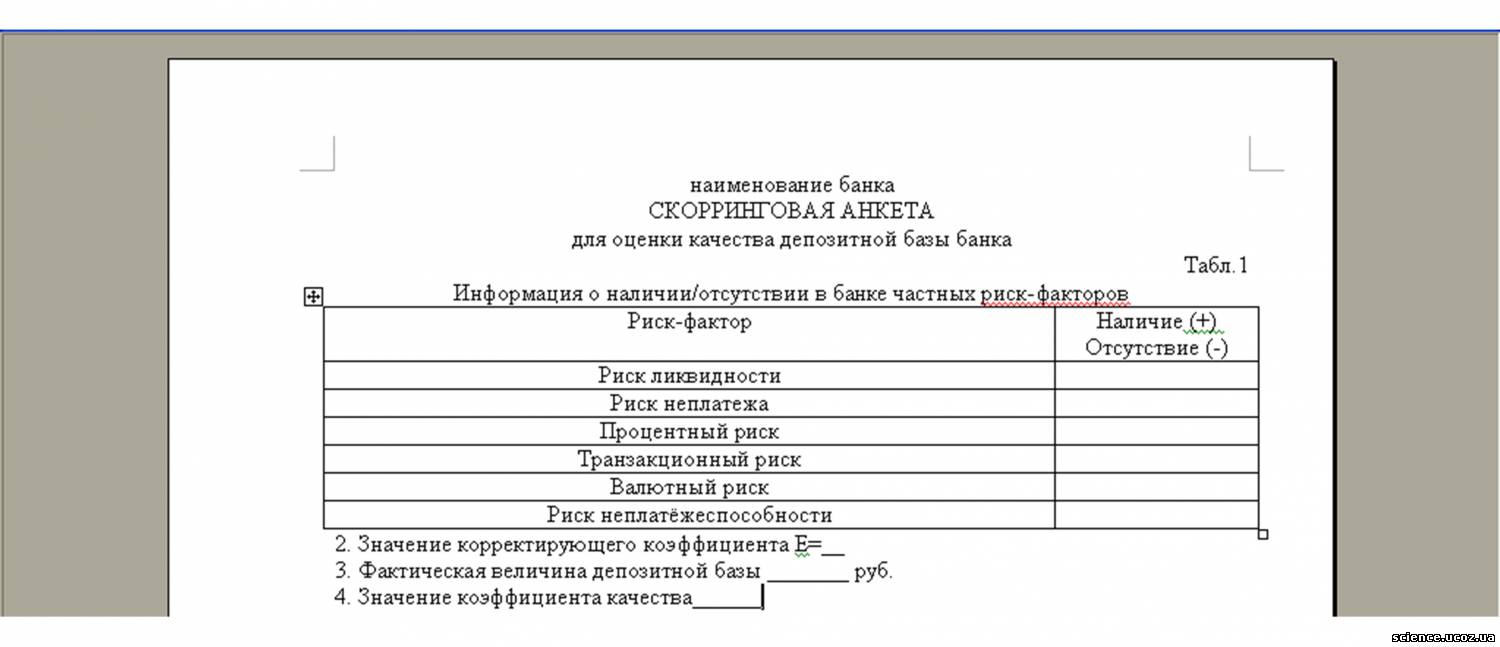

Рисунок 1. Скорринговая анкета

При практическом внедрении предлагаемой методики в деятельность банка рекомендуется разработать чёткий набор рисков, значимых для депозитной базы данного банка, и, в соответствии с ним, скорринговую анкету.

Примерный вид скорринговой анкеты приведён на рис.1.

Менеджер банка в своей работе заполняет графы анкеты, проставляя значение «1» в графах, соответствующих присутствующим рискам, и значение «0» – в графах, соответствующих отсутствующим рискам.

В дальнейшем работа выполняется по описанному выше алгоритму.

Литература:

1. Ахметов А. Е. Как оценить ликвидность и платежеспособность банка. – Саратов: ЗАО «Финиз», 2000. – 78с.

2. Воронов А.А. Конкуренция и конкурентоспособность: количественные методы оценки/А.А.Воронов. – Краснодар: Кубанский государственный университет, 2002

3. Лаврушин О.И. Банковское дело: современная система кредитования/О.И. Лаврушин, О.Н. Афанасьев, С.Л. Корниенко. – М.: КНОРУС, 2006 г.

4. Основы банковской деятельности : (Банковское дело) : Учеб. пособие / Каф. "Банк. дело". Рос. экон. акад. им. Г. В. Плеханова; [Афанасьева Л. П. и др.]; Под ред. Тагирбекова К. Р.М. : Инфра-М : Весь мир, 2001

|

|

|

|

|

| Просмотров: 2307 | Комментарии: 1 | Рейтинг: 5.0/2 |

| Всего комментариев: 1 | |

|

|

|

копирование

Копирование материалов запрещено!

Содержание

| Филологические науки [534] |

| Философские науки [146] |

| Педагогические науки [700] |

| Психологические науки [150] |

| Политические науки [76] |

| Социологические науки [44] |

| Экономические науки [418] |

| Юридичесике науки [518] |

| Технические науки [1] |

Меню сайта

Наша группа

Язык сайта:

Наш сайт

Посоветовать сайт

QR-КОД

Система Orphus

Яндекс.Директ

Статистика

Онлайн всего: 1

Гостей: 1

Пользователей: 0

Счетчики

WebMoney

Внимание!

Администрация сайта не всегда разделяет мнение пользователей.

Все права защищены.

При любом использовании материалов сайта ссылка на источник обязательна.

Все права защищены.

При любом использовании материалов сайта ссылка на источник обязательна.