| Главная » Статьи » Сортировка материалов по секциям » Экономические науки |

|

Математичне моделювання діяльності страхової компанії матричним методом Автор: Олійник Віктор Михайлович, к.ф.-м.н., Сумський державний університет

Серед одних з методів економіко-математичного планування діяльністю страхової компанії є матричний метод [1]. В даній роботі пропонується застосовувати матрицю Мак Кінзі (McKinsey).Ця матриця була розроблена компанією GeneralElectric разом з консалтинговою групою McKinsey&Co та отримала назву «екран бізнесу» [2]. Ця модель розглядає суттєво більше даних чим модель Бостонської консалтингової групи (БКГ). Якщо в матриці БКГ використовувався статистичний показник, то матриці Мак Кінзі – динамічний. На відміну від Бостонської матриці, нова матриця застосовується на всіх фазах циклів попиту та при різноманітних умовах конкуренції [3]. Головною особливістю цієї моделі є використання вагових коефіцієнтів при побудови моделі та врахування трендів розвитку галузі. Матриця Мак Кінзі має розмірність 3х3. В якості параметрів моделі виступають дві її характеристики: інтегральні оцінки привабливості ринків та відносні переваги компанії на даному ринку. Матрицю Мак Кінзі умовно можна представити наступним чином (таблиця 1).

Таблиця 1 Матриця вибору стратегії Мак Кінзі.

Основі етапи побудови матриці Мак Кінзі.

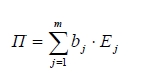

Привабливість ринку компанії визначається за формулою:

де П - інтегральний показник привабливості ринку; m - число критеріїв оцінки; bj - вага j-го критерію оцінки;Еj- експертна оцінка j-го критерію оцінки привабливості. Експертні оцінки виставляються, наприклад, в інтервалі від 1 до 5.

Вагові коефіцієнти, що відображають відносну значущість чинників, можна визначити за допомогою методу аналізу ієрархії. Цей метод полягає в парному порівнянні чинників стосовно ступеня їх дії на конкурентоспроможність і ринкову привабливість. Система парних порівнянь приводить до результату, який може бути зображений у вигляді обернено симетричної матриці. Відносна важливість кожного окремого нормалізованого чинника визначається оцінкою відповідного йому елемента власного вектора матриці пріоритетів. Процедура визначення власних векторів матриць піддається наближенню за допомогою обчислення середньої геометричної величини. Основні переваги матриці Мак Кінзі.

Основні недоліки та обмеження матриці Мак Кінзі.

Таким чином, використання матриці Мак Кінзі в діяльності страхової компанії дозволяє приймати обґрунтовані стратегічні рішення та отримувати максимальний прибуток.

Література:

|

||||||||||||||||||||

|

|

||||||||||||||||||||

| Просмотров: 510 | Рейтинг: 5.0/1 | ||||||||||||||||||||

| Всего комментариев: 0 | |

| Филологические науки [534] |

| Философские науки [146] |

| Педагогические науки [700] |

| Психологические науки [150] |

| Политические науки [76] |

| Социологические науки [44] |

| Экономические науки [418] |

| Юридичесике науки [518] |

| Технические науки [1] |

Все права защищены.

При любом использовании материалов сайта ссылка на источник обязательна.