| Главная » Статьи » Сортировка материалов по секциям » Экономические науки |

Деньги, финансы и кредит

|

Вплив реалізації партнерських кредитних програм на сучасний стан кредитування сільськогосподарських підприємств комерційними банками

Автор: Скалецька Олена Василівна, здобувач, ВПНЗ «Європейський університет»

Постановка проблеми.Останні роки розвитку економіки України характеризуються активним впровадженням реформ, проте, не всі з них є ефективними, тому еволюція економічних відносин в нашій країні потребує інноваційних тенденцій. Зокрема, кредитування сільськогосподарських підприємств не забезпечує повністю потреби в додаткових коштах на розвиток їх діяльності. В наслідок чого виникає проблема вдосконалення механізму кредитування сільськогосподарських підприємств в контексті впровадження спеціальних кредитних програм, що забезпечують здешевлення кредитних ресурсів та спрощують процедуру отримання кредиту, мають позитивний вплив на інформаційне забезпечення як комерційних банків, так і позичальників

Мета дослідження– аналіз сучасного стану кредитування сільськогосподарських підприємств комерційними банками, визначення впливу партнерських кредитних програм на його тенденції.

Виклад основного матеріалу. До основних факторів впливу на формування кредитних відносин між комерційними банками та с\г підприємствами в період з 1991р. можна віднести:роздержавлення і комерціалізація банківської системи, реформування аграрних підприємств, політичні реформи, інфляція, наповненість бюджету тощо.

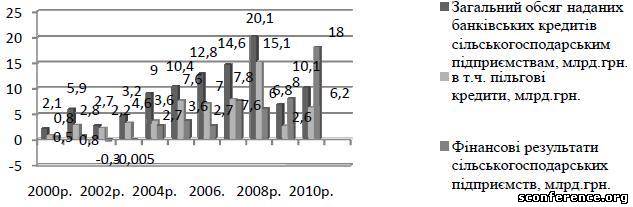

За 1991-1999р. спостерігаються незначні темпи кредитування сільськогосподарських підприємств. Відновлення кредитування відбувається з 2000р. і набуває розвитку. Так, з 2000 по 2004 рр. суми виданих банківських кредитів сільськогосподарським підприємствам є незначними, що, як бачимо, позначається на фінансових результатах (рис.1.). Починаючи з 2004р. і по 2008р. спостерігається тенденція до стрімкого росту як виданих кредитів, так і пільгових сум. Вплив економічної кризи на банківську систему України позначився на кредитуванні с\г підприємств, так у 2009р. в порівнянні з 2008р. суми виданих кредитів знизились практично у 3 рази. Проте, вже у 2010р. кредитування відновилось і спостерігається тенденція росту. Таким чином, у 2010р. фінансові результати с\г підприємств зросли до 18 млрд.грн. Звідси можемо стверджувати, що темпи розвитку сільськогосподарських підприємств безпосередньо залежні від банківського кредитування та державної підтримки через механізм здешевлення кредитів.

Рис.1. Динаміка кредитування сільського господарства України

Джерело: статистичні дані НБУ, дані Державного комітету статистики України

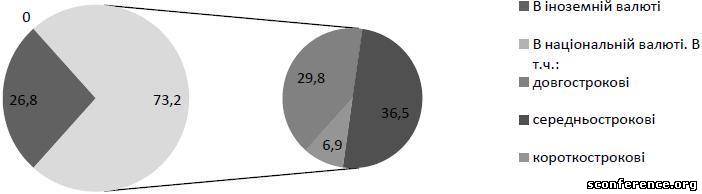

Доцільно звернути увагу на структуру виданих кредитів с\г підприємствам за строками (рис.2.).

Рис.2. Структура кредитів виданих с\г підприємствам комерційними банками у 2011р., %

Джерело: статистичні дані НБУ

За 2011р. основну частину кредитів становлять кредити в національній валюті – 73,2%. З них, найменшу частину становлять короткострокові кредити (до 1 року) – 6,9%, середньострокові (від 1 до 5 років) кредити становлять – 36,5%, довгострокові кредити (більше 5 років) становлять лише 29,8%. Структура виданих кредитів свідчить про незначний розвиток довгострокового кредитування сільськогосподарських підприємств.

Отже, кредитування сільськогосподарських підприємств відзначається позитивними тенденціями, проте, існує ряд недоліків, основним із яких є недосконалість механізму кредитування.

На нашу думку, позитивною характеристикою кредитування сільського господарства є впровадження кредитних програм для аграрного сектору економіки.

Кредитні програми є фундаментальним елементом механізму виділення с\г підприємств із загальної категорії позичальників, і, разом з тим, інструментом розвитку кредитних відносин між комерційним банком та сільськогосподарським підприємством.

Вагому підтримку агробізнесу надає Європейський банк реконструкції та розвитку через реалізацію Програми кредитування мікро-, малих та середніх підприємств (ММСП).

Метою реалізації «Програми ММСП в Україні» є відновлення та масове запровадження кредитування ММСП через партнерські фінансові установи ЄБРР в Україні. За час роботи програми в Україні (14 років) її партнерами були такі комерційні банки як Райффайзен Банк Аваль, Приватбанк, Банк Форум, ПроКредитБанк, Надра Банк, Кредитпромбанк, Кредобанк, Мегабанк, Родовід Банк і Банк Львів [1].

Виділимо основні цілі діяльність програми.

1.Стосовно економічного становища в державі:

- мінімізація впливу світової економічної кризи на розвиток мікро-, малого та середнього бізнесу, зокрема, підприємств у сільській місцевості та агробізнесу;

- покращення рівня кредитування комерційними банками в Україні, впровадження нових кредитних продуктів.

2.Стосовно сільськогосподарських підприємств і агробізнесу:

- стимуляція розвитку бізнесу шляхом кредитування;

- інформаційне забезпечення позичальників, через реалізацію програми тренінгів та консультацій через банки-партнери;

- досягнення компромісного вирішення питання кредитування с\г підприємств шляхом ретельного аналізу особливостей діяльності підприємства-позичальника.

3.Стосовно комерційних банків:

- покращення існуючих технологій кредитування в комерційних банках;

- впровадження нових кредитних продуктів;

- покращення якості активів банків шляхом мінімізації кредитних ризиків;

- навчання персоналу банків-партнерів;

- виявлення та обговорення нових методів розвитку кредитування мікро-, малого та середнього підприємництва шляхом співпраці банків-партнерів.

Процес кредитування ґрунтується на взаємодії кредитора і позичальника. Кредитор зі своєї сторони проводить детальний аналіз кредитоспроможності позичальника шляхом проведення, крім стандартних процедур, співбесіди з позичальником та виїзду на місце функціонування бізнесу з метою ознайомлення із особливостями роботи с\г підприємства. Окрім того, позичальник може отримати детальну консультацію щодо альтернативних шляхів кредитування та можливих варіантів погашення кредиту. Таким чином, спрацьовує механізм інформаційного забезпечення с\г підприємств щодо можливих напрямів реалізації забезпеченості фінансовими ресурсами розвиток бізнесу.

За час існування програми було досягнуто вагомих результатів: видано більше 600 тис. кредитів на суму близько 4,6 млрд.дол.США; проведено тренінги для 4,5 тис. банківських працівників різних рангів [1].

Проте, станом на початок 2010р., за галузевим аспектом, кредити видані на розвиток сільського господарства становлять 1% від суми кредитування [2, с.79].

Вагоме значення у кредитуванні мікро-, малих та середніх підприємств, зокрема, сільськогосподарських, має Пілотна програма Німецько-українського фонду, яка спрямована на підтримку інвестиційних проектів ММСП, що реалізуються у визначених пріоритетних галузях економіки України, через українські банки, які мають статус банку-партнеру та відповідають критеріям прийнятності НУФ.

Пріоритетність напрямів фінансування інвестиційних проектів ММСП розподіляється на два рівні залежно від галузевої приналежності позичальника.

До першого рівня належать інвестиційні проекти ММСП, які реалізовуватимуться в таких галузях: сільське господарство (у тому числі рибництво та садівництво), харчова промисловість, малі готелі, зелений туризм, ресторани та заклади громадського харчування, легка промисловість. Крім того, до цього рівня належать проекти з енергозбереження та зі створення робочих місць у слаборозвинених регіонах України.

До другого рівня належать інвестиційні проекти ММСП, що впроваджуватимуться в решті галузей економіки.

Суттєвим нововведенням Пілотної програми НУФ є обмеження процентної ставки для кінцевого позичальника, причому розмір такого обмеження залежить від пріоритетності напряму фінансування та типу кредиту (інвестиційний кредит або кредит на обігові кошти).

Максимальний термін фінансування в рамках Пілотної програми становить 5 років, а розмір кредиту не може перевищувати суму, еквівалентну 100 тис. євро.

Впровадження Пілотної програми відбуватиметься за принципом «другого рівня», відповідно до якого фінансування інвестиційних проектів ММСП здійснюватиметься через банки-партнери НУФ, яким мають надаватися заявки від ММСП на отримання кредиту.

На сьогодні до банків-партнерів НУФ належать такі українські банки: ПАТ "Банк "Київська Русь”, ПАТ "Український Професійний Банк”, ПАТ "Мегабанк”, ПАТ "Кредитпромбанк”, ПАТ "Імексбанк”, які на час затвердження Пілотної програми були діючими учасниками інших програм НУФ (Програми мікрокредитування, що впроваджується за рахунок власних коштів НУФ, та Програми з рефінансування заходів підтримки системи кредитування у сільській місцевості, що впроваджується за рахунок коштів Уряду ФРН).

Умовами Пілотної програми передбачено співфінансування сектору ММСП за рахунок власних коштів банків-партнерів, що сприятиме збільшенню обсягу фінансової підтримки представників малого та середнього підприємництва України [3].

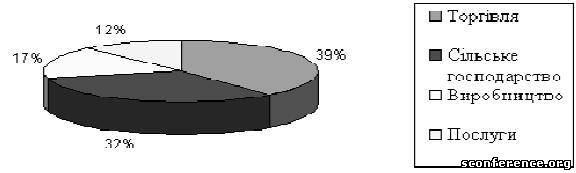

Розглянувши структуру виданих кредитів по Пілотній програмі НУФ за галузевим аспектом на початок 2010р.(рис.3.), можемо стверджувати, що програма дає значний поштовх кредитуванню мікро-, малого та середнього бізнесу, так як 39% усіх виданих кредитів спрямовано у сферу торгівлі, 32% - у сільське господарство, 17% - у виробництво, 12% - у послуги. Зокрема, значна частка кредитів сільськогосподарським підприємствам вказує на виділення даної сфери у ряд стратегічних напрямів економічного розвитку.

Рис.3. Структура наданих кредитів по програмі НУФ за галузевою ознакою станом на початок 2010р.

Загалом, міжнародні програми кредитної підтримки пріоритетних галузей економіки розвивають кредитний потенціал комерційних банків шляхом збільшення клієнтської бази, диверсифікації кредитного портфеля та нарощення активів, і, водночас, дають можливість підприємствам залучати додаткові кошти на доступних умовах.

Висновки. На основі дослідження стану кредитування сільськогосподарських підприємств комерційними банками, можемо зробити висновок, що за умови активної підтримки даної сфери кредитування з боку держави, міжнародних програм та вдосконалення кредитної політики комерційних банків, розвиток сільського господарства набуде нових позитивних тенденції.

Література:

1.Програмакредитування ММСП в Україні [Електронний ресурс] – Режим доступу: - Назва з домашньоїсторінкиІнтернету.

2.Фінансово-кредитні важелі впливу міжнародних програм для стимулювання розвитку мікрокредитування малого бізнесу в Україні/ Кривень Н.В. // Вісник університету банківської справи Національного банку України - Київ – 2011,№2(11) – с.77-81

3.Про впровадження Пілотної програми з кредитування мікро-, малих та середніх підприємств України за пріоритетними галузевими напрямами з обмеженою процентною ставкою [Електронний ресурс] – Режим доступу:http://www.bank.gov.ua/control/uk/publish/article?art_id=77098 – Назва з домашньої сторінки Інтернету.

|

|

|

|

|

| Просмотров: 189 | Рейтинг: 5.0/3 |

| Всего комментариев: 0 | |

Внимание!

Категории раздела

| Филологические науки [303] |

| Философские науки [93] |

| Педагогические науки [403] |

| Психологические науки [71] |

| Политические науки [22] |

| Социологические науки [33] |

| Экономические науки [206] |

| Юридичесике науки [355] |

Меню сайта

Наша группа

Язык сайта:

Система Orphus

тИЦ и PR

TOP 100

Статистика

Онлайн всего: 2

Гостей: 2

Пользователей: 0

Наш сайт

Посоветовать сайт

Контакты

Внимание!

.

Администрация сайта не всегда разделяет мнение пользователей.

Все права защищены.

При любом использовании материалов сайта ссылка на источник обязательна.

Все права защищены.

При любом использовании материалов сайта ссылка на источник обязательна.